期权定价模型系列【1】—BSM通用式模型

这是期权定价模型专栏的第一篇文章,此专栏旨在分享一些期权定价模型,将会从最基础的BSM模型开始写起,逐步扩散到蒙特卡洛模拟、二叉树等数值法模型,以及跳跃扩散模型、随机波动率模型,神经网络模型等等。

如果你觉得有帮助,不妨点赞收藏支持一下哦。

1.前言

1973年BSM模型首次发表后便很快被应用到了金融市场中。交易商用BSM模型对期权进行定价,并进一步推动了期权在不同市场上的应用。自BSM模型开始,市场首次找到了理论上可靠的期权定价模型,这大大推动了整个期权市场的发展,反过来也促进了标的资产市场的定价和流动性。

在某种意义上,BSM模型确实是个奇迹:它使得你可以用一种非常理性的方法来给证券定价,在此之前,根本没有一个合理的或者站得住脚的定价理论。一个完全理想化的世界中(假设回报服从正态分布,股票价格服从几何布朗运动规律,具有充沛的流动性,可以进行持续套期保值,并且没有交易成本),BSM模型提供了一种动态复制期权的方法。这是一个在想象世界中工程学方法所创造的杰作,只是这个世界并不存在,因为市场并不总是服从所有的假设条件。这确实是个奇迹,但是它也只是一个模型,并不是实际情况。

当然,BSM模型所要求的假设条件非常严苛:假设标的资产的回报服从正态分布、价格服从几何布朗运动、市场始终可以提供充沛的流动性、可以进行无成本的连续对冲交易等。在真实的市场中,这些假设条件有一些可以近似满足,还有一些就相距甚远。比如,交易成本和连续对冲,可以通过调整假设条件来实现。还有一些,比如股票价格变动的模式,就很难服从几何布朗运动的假设。在现实中,股票价格经常会出现跳跃,整体分布呈现肥尾,甚至波动率也会出现完全无法预计的变动,这些条件就很难通过调整假设条件来解决。

2.静态复制

首先,通过期权定义可以很容易得到一个普通欧式看涨期权与看跌期权在到期日的合约价值为:

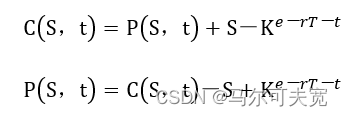

那么,假设投资者买入一个欧式看涨期权,同时卖出一个行权价相同的欧式看跌期权,那么无论到期日股票的最终价格是多少,投资者能获得收益都是确定的:(ST-K)。

更进一步,假设股票在未来没有分红。在到期日之前的某个时间t,如果投资者按照当前价格St买入一份标的股票,同时卖出Ke-r(T-t)份无风险债券,那么在T时刻,这个组合的价值就是(ST-K)。根据一价定律可知,一个是买入欧式看涨期权,同时卖出行权价相等的欧式看跌期权,一个是买入股票,同时卖出无风险债券,这两者当前的价格应该是相等的,即为:

通过对上式两边进行移项,要复制一个看涨期权只需要一个行权价和到期日都相同的看跌期权、标的股票以及无风险债券。要复制一个看跌期权,只需要一个行权价格和到期日都相同的看涨期权、标的股票以及无风险债券

3.模型推导

运用复制的方法进行估值是整个布莱克-斯科尔斯-默顿(BSM)期权定价模型的理论基础。在推导BSM模型的时候,需要进行一系列的理论假设:标的股票价格的变化是连续的,波动率为常数并且没有价格跳跃(单因子布朗运动);交易员可以通过大额多头或空头头寸进行持续对冲;没有买卖差价;没有交易成本;可以自主决定头寸调整。

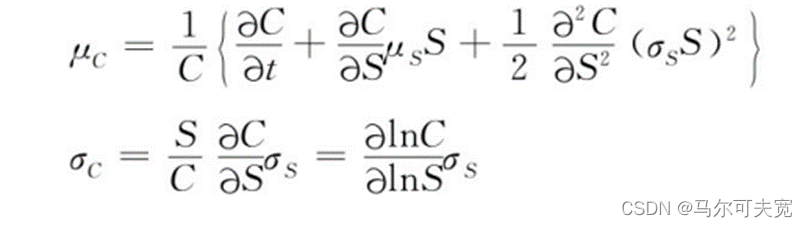

假设在t时刻,某股票的价格为S,其波动率为常数σS,预期回报为μS。同时,还存在一只无风险债券,其价格为B,收益率假设为常数r。股票和债券的随机价格服从:

其中,dZ服从标准维纳过程。以该股票为标的资产的看涨期权在t时刻的价格C,是一个跟股票价格和时间相关的变量。根据伊藤引理,C的价格等于:

其中有:

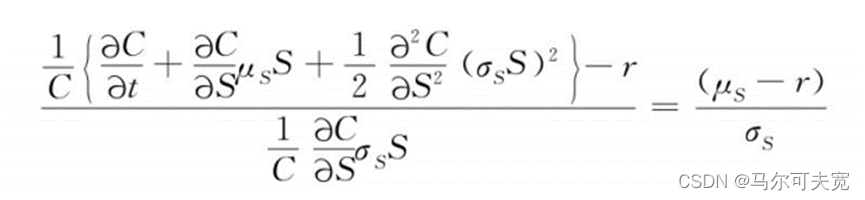

将S和C的头寸结合在一起,构建一个持续的无风险组合,消除该风险变量。令π=αS+C,其中α表示在t时刻对冲期权风险所需的股票数量。那么就有:

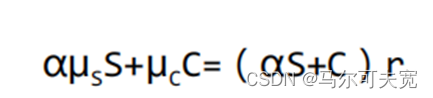

要使这个组合保持瞬时无风险,随机变量dZ的协方差就必须要等于0。也就是:

其中:

由于这个组合在t时刻也是无风险的,根据一价定律,在t时刻其收益率也应该是无风险利率r,所以就有:

在对冲组合中,这相当于:

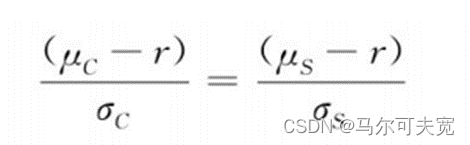

进行移项调整后有:

看涨期权和标的股票的瞬时夏普比率相等。如果不存在无风险套利的机会,那么对股票和期权来说,每单位波动率对应的超额回报是相等的。这也是布莱克和斯科尔斯最开始在推导BSM等式时提出的观点。继续进行计算,替换μC和σC有:

可得BSM模型的偏微分方程式:

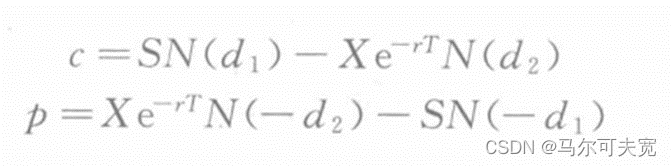

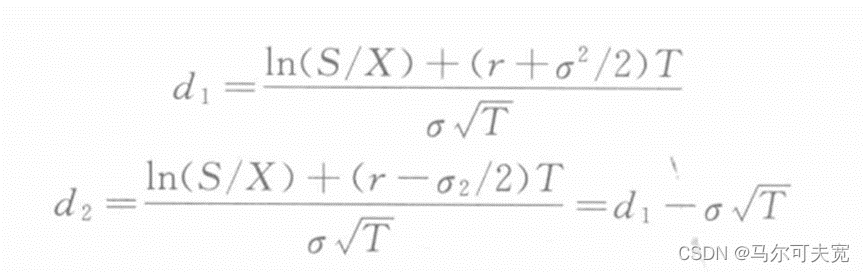

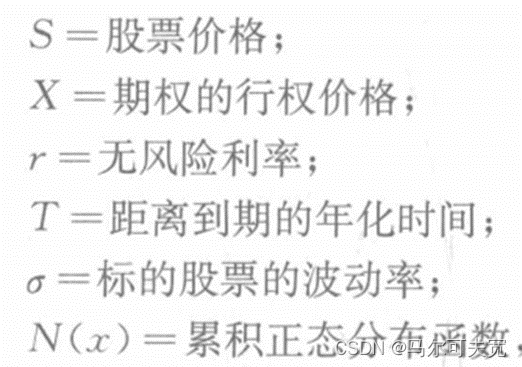

4.BSM模型

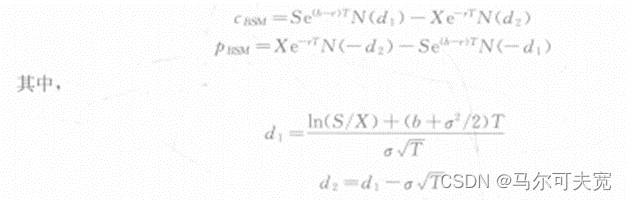

BSM模型是由Black和Scholes推导出来的可以被用于到期前不分红的欧式股票期权的估值模型,假定c和p分为代表欧式看涨与欧式看跌期权的价格,则期权的定价公式为:

参数释义如下:

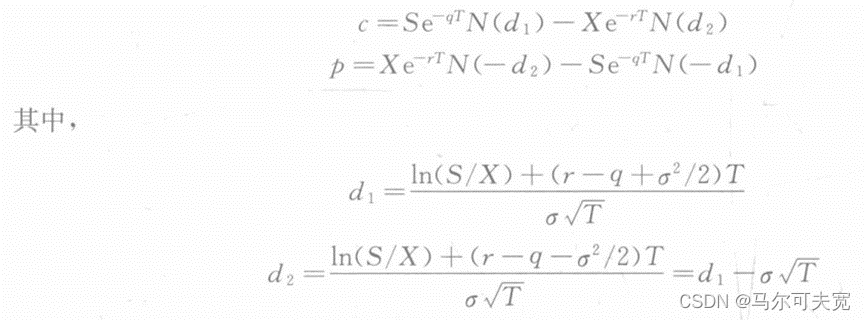

5.股指期权定价模型

Merton将BS模型扩展到允许支付连续股息的情景,这一模型可以用于支付已知连续股息率q的股票或者股指的欧式看涨、欧式看跌期权的定价问题。

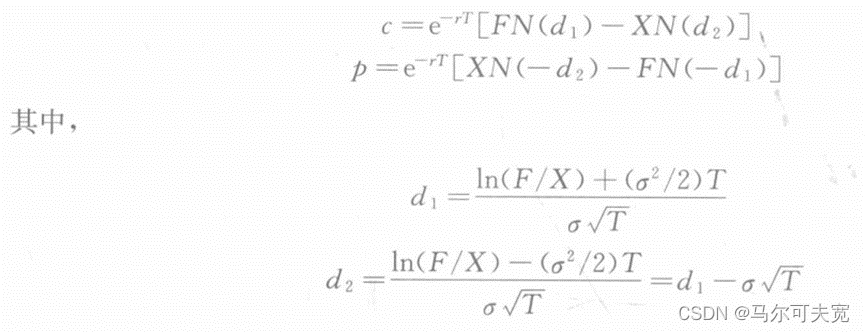

6.期货期权定价模型

Black在1976年给出了用于为标的资产为远期或者期货合约定价的欧式看涨、欧式看跌期权定价模型,假设标的资产价格为F。

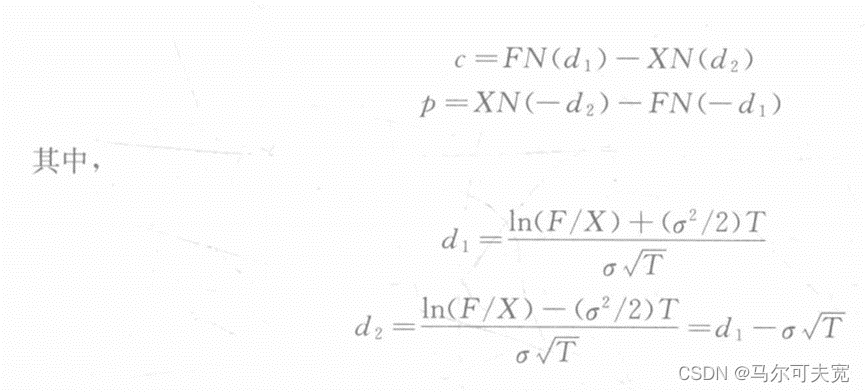

7.权利金计息的期货期权定价模型

Asay修改了权利金计息的Black76期货期权定价模型:

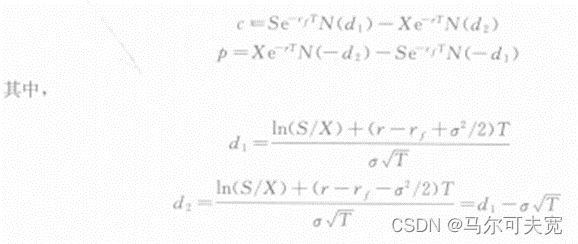

8.外汇期权定价模型

Garman和Kohlhagen修改了BS模型,使之可以用于欧式外汇期权的定价:

9.广义的BSM期权定价模型

如果引入一个持有成本率b,则BSM模型能够被一般化,这个模型可以用于定价标的为无股息股票、连续支付股息的股票、期货、外汇的欧式期权:

b=r时为1973年提出的无股息欧式期权定价模型;

b=r-q时为merton在1973年提出的连续股利欧式期权定价模型;

b=0时为black在1976年提出的期货期权定价模型;

b=0且r=0时为Asay在1982年提出的权利金计息下的期货期权定价模型;

b=r-rf时为外汇期权定价模型。

10.代码部分

import numpy as np

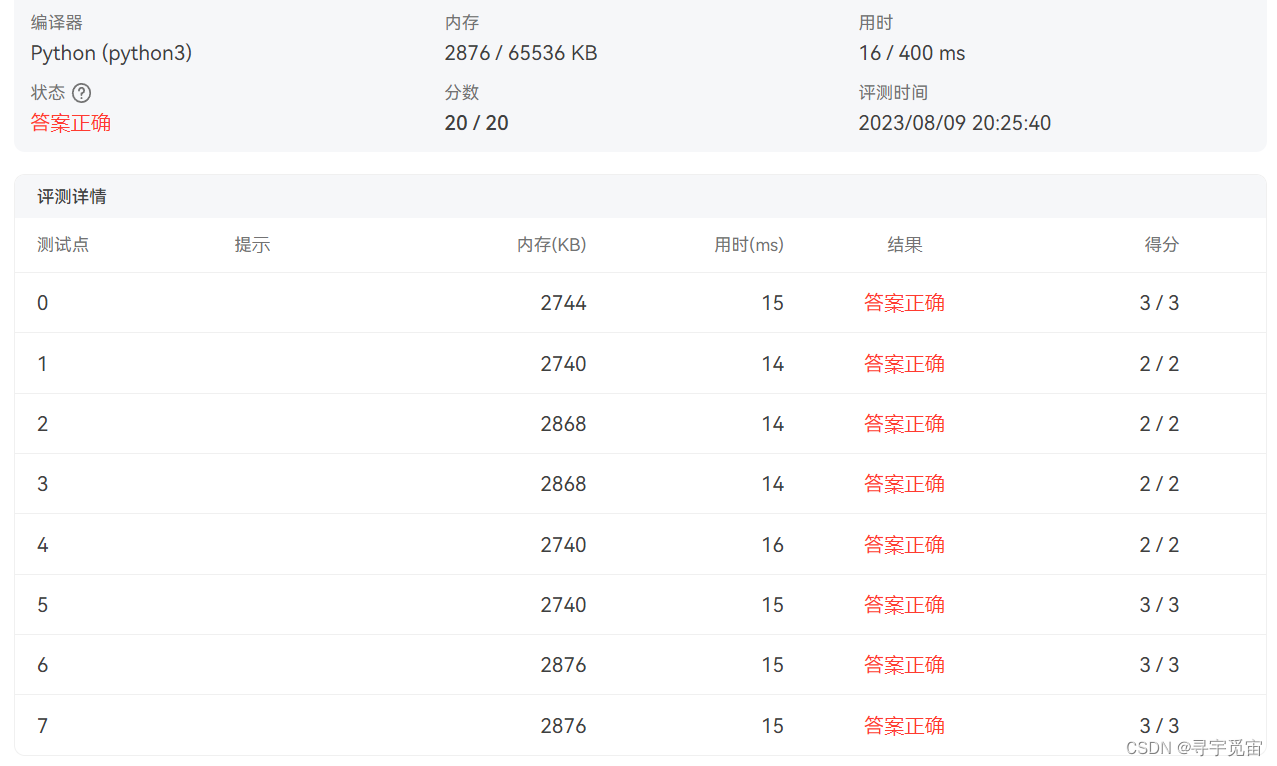

from scipy.stats import normclass BSM_Model:def __init__(self,S,K,T,sigma,r,b,opt):self.S=Sself.K=Kself.T=Tself.sigma=sigmaself.r=rself.b=bself.opt=optdef d1(self):return (np.log(self.S/self.K)+(self.b+self.sigma**2/2)*self.T)/(self.sigma*np.sqrt(self.T))def d2(self):return self.d1()-self.sigma*np.sqrt(self.T)def option_value(self):if self.opt=='call':value=self.S*np.exp((self.b-self.r)*self.T)*norm.cdf(self.d1())-self.K*np.exp(-self.r*self.T)*norm.cdf(self.d2())else:value = -self.S * np.exp((self.b - self.r) * self.T) * norm.cdf(-self.d1()) + self.K * np.exp(-self.r * self.T) * norm.cdf(-self.d2())return value例1:

结果为:欧式看涨期权价格为2.1333684449162007

if __name__=='__main__':#b=r时为1973年提出的无股息欧式期权定价模型# eg:S=60K=65T=0.25r=0.08sigma=0.3b=ropt='call'call=BSM_Model(S,K,T,sigma,r,b,opt).option_value()print('欧式看涨期权价格为%s'%(call))例2:

结果为:欧式看跌期权价格为2.4647876467558305

if __name__=='__main__':#b=r-q时为merton在1973年提出的连续股利欧式期权定价模型S=100K=95T=0.5r=0.1q=0.05sigma=0.2b=r-qopt='put'put=BSM_Model(S,K,T,sigma,r,b,opt).option_value()print('欧式看跌期权价格为%s'%(put))例3:

结果为:看跌期货期权价格为1.7010507252362679

if __name__=='__main__':#b=0时为black在1976年提出的期货期权定价模型F = 19K = 19T = 0.75r = 0.1sigma = 0.28b = 0opt = 'put'put = BSM_Model(F, K, T, sigma, r, b, opt).option_value()print('看跌期货期权价格为%s' % (put))例4:

结果为:看跌期货期权价格为65.61854211535751

if __name__=='__main__':#b=0且r=0时为Asay在1982年提出的权利金计息下的期货期权定价模型F = 4200K = 3800T = 0.75r =0sigma = 0.15b = 0opt = 'put'put = BSM_Model(F, K, T, sigma, r, b, opt).option_value()print('看跌期货期权价格为%s' % (put))例5:

结果为:看涨外汇权价格为0.02909925314943973

if __name__=='__main__':#b=r-rf时为外汇期权定价模型S = 1.56K = 1.6T = 0.5r = 0.06rf=0.08sigma = 0.12b = r-rfopt = 'call'call = BSM_Model(S, K, T, sigma, r, b, opt).option_value()print('看涨外汇权价格为%s' % (call))

相关文章:

期权定价模型系列【1】—BSM通用式模型

这是期权定价模型专栏的第一篇文章,此专栏旨在分享一些期权定价模型,将会从最基础的BSM模型开始写起,逐步扩散到蒙特卡洛模拟、二叉树等数值法模型,以及跳跃扩散模型、随机波动率模型,神经网络模型等等。 如果你觉得有…...

HA3 SQL样本实验:一种混合计算查询的全新样本解决方案

作者:陆唯一(芜霜) HA3(对外开源代号:Havenask )是阿里智能引擎团队自研的大规模分布式检索系统,广泛应用于阿里内部的搜索业务,是十多年来阿里在电商领域积累下来的核心竞争力产品。Ha3 SQL 是在原有Ha3引…...

)

Linux(Web与html)

域名 DNS与域名: 网络是基于tcp/ip协议进行通信和连接的 tcp/ip协议是五层协议:应用层–传输层—网络层----数据链路层----物理层每一台主机都有一个唯一的地址标识(固定的ip地址,用于区分用户和计算机。 ip地址:由…...

SpringBoot 底层机制分析[上]

文章目录 分析SpringBoot 底层机制【Tomcat 启动分析Spring 容器初始化Tomcat 如何关联Spring 容器】[上]搭建SpringBoot 底层机制开发环境Configuration Bean 会发生什么,并分析机制提出问题:SpringBoot 是怎么启动Tomcat ,并可以支持访问C…...

电源控制--对数与db分贝

在控制理论中,"db"通常表示分贝(decibel)的缩写。分贝是一种用于度量信号强度、增益或衰减的单位。 在控制系统中,分贝常用于描述信号的增益或衰减。通常,增益以正数的分贝值表示,而衰减以负数的…...

)

LeetCode 1749. 任意子数组和的绝对值的最大值(前缀和)

题目: 链接:LeetCode 1749. 任意子数组和的绝对值的最大值 难度:中等 给你一个整数数组 nums 。一个子数组 [numsl, numsl1, …, numsr-1, numsr] 的 和的绝对值 为 abs(numsl numsl1 … numsr-1 numsr) 。 请你找出 nums 中 和的绝对…...

python爬虫相关

目录 初识爬虫 爬虫分类 网络爬虫原理 爬虫基本工作流程 搜索引擎获取新网站的url robots.txt HTHP协议 Resquests模块 前言: 安装 普通请求 会话请求 response的常用方法 简单案例 aiohttp模块 使用前安装模块 具体案例 数据解析 re解析 bs4…...

PAT(Advanced Level) Practice(with python)——1023 Have Fun with Numbers

Code N int(input()) D_N 2*N # print(Yes)if len(str(D_N))>len(str(N)):print(No) else:for s in str(D_N):if s not in str(N) or str(D_N).count(s)!str(N).count(s):print("No")breakelse:print(Yes) print(D_N)...

springboot vue 初步集成onlyoffice

文章目录 前言一、vue ts1. 安装依赖2. onlyoffice组件实现(待优化)3. 使用组件4. 我的配置文件 二、springboot 回调代码1. 本地存储 三、效果展示踩坑总结问题1问题2 前言 对接onlyoffice,实现文档的预览和在线编辑功能。 一、vue ts …...

Win10语言设置 - 显示语言和应用语言

前言 Win10的语言设置可以设置显示语言和应用语言。其中,显示语言用于显示系统文字;应用语言用于应用程序显示文字。下文介绍如何设置。 显示语言 打开系统设置,选择时间和语言,如下图: 修改Windows显示语言即可更…...

RxJava的前世【RxJava系列之设计模式】

一. 前言 学习RxJava,少不了介绍它的设计模式。但我看大部分文章,都是先将其用法介绍一通,然后再结合其用法,讲解其设计模式。这样当然有很多好处,但我个人觉得,这种介绍方式,对于没有接触过Rx…...

sql 语句 字段字符串操作

substring_index() 函数 字符串截取 表达式:substring_index(column,str,count) 释义:截取字符串column,str出现从前往后数第count次,之前的所有字符 示例语句:SELECT substring_index(‘www.baidu.com’,‘.’,2) 结…...

【网络工程】网络流量分析工具 Wireshark

文章目录 第一章:WireShark介绍第二章:WireShark应用第三章:Wireshark 实战 第一章:WireShark介绍 Wireshark (前身 Ethereal):它是一个强大的网络封包分析软件工具 ! 此工具使用WinPCAP作为接口,直接与网卡…...

数据库总结

第一章绪论 一、数据库系统概述 1. 数据库的4个基本概念 1.数据:数据库中存储的基本对象,描述事物的符号记录。 2.数据库:长期储存在计算机内、有组织的、可共享的大量数据的集合。较小的冗余度、较高的数据独立性、易扩展性 3.数据库管…...

虹科方案 | 成都大运会进行时,保障大型活动无线电安全需要…

成都大运会 7月28日,备受关注的第31届世界大学生夏季运动会在成都正式开幕。据悉,这是全球首个5G加持的智慧大运会,也是众多成熟信息技术的综合“应用场”。使用基于5G三千兆、云网、8K超高清视频等技术,在比赛现场搭建多路8K摄像…...

【C语言】扫雷 小游戏

文章目录 一、游戏规则二、 代码逻辑三、游戏实现1. 游戏菜单设计2.设计雷区并随机布置雷(1) 设置雷区(2) 布置雷 3.排查雷 四、源码 一、游戏规则 1. 在9*9的小格子中,任意选取一个坐标(格子),选择后发现,如果没点中雷…...

Jmeter(六) - 从入门到精通 - 建立数据库测试计划(详解教程)

1.简介 在实际工作中,我们经常会听到数据库的性能和稳定性等等,这些有时候也需要测试工程师去评估和测试,因此这篇文章主要介绍了jmeter连接和创建数据库测试计划的过程,在文中通过示例和代码非常详细地介绍给大家,希望对各位小伙…...

swagger 3.0 学习笔记

引入pom <dependency><groupId>io.springfox</groupId><artifactId>springfox-boot-starter</artifactId><version>3.0.0</version></dependency>配置 import io.swagger.models.auth.In; import io.swagger.v3.oas.annotati…...

07 |「异步任务」

前言 实践是最好的学习方式,技术也如此。 文章目录 前言一、进程与线程1、进程2、线程 二、实现 一、进程与线程 1、进程 进程(Process)是操作系统分配资源的基本单位,它是一个执行中的程序实例;每个进程都有自己独立的内存空间,不同进程的内存是相互独…...

LoRaWan网关设计之入门指南

快速开始 以下是在目标平台本身上构建和运行 LoRaWan网关 的三步快速入门指南。 第 1 步:克隆 网关源码库 git clone https://github.com/lorabasics/basicstation.git...

Gemma-3-12b-it部署成本优化:INT4量化后显存降低60%且精度损失<2%实测

Gemma-3-12b-it部署成本优化:INT4量化后显存降低60%且精度损失<2%实测 1. 引言:当大模型遇见成本挑战 最近在折腾Gemma-3-12b-it这个多模态模型,功能确实强大,既能理解文字又能看懂图片,128K的超长上下文用起来也…...

SmolVLA入门指南:理解config.json中动作维度、图像尺寸等关键参数

SmolVLA入门指南:理解config.json中动作维度、图像尺寸等关键参数 1. 什么是SmolVLA? SmolVLA是一个专门为经济实惠的机器人技术设计的紧凑高效视觉-语言-动作模型。这个模型最大的特点就是在保持高性能的同时,大幅降低了计算资源需求&…...

Apache Iceberg:开源数据湖表格式的革新力量

Apache Iceberg:开源数据湖表格式的革新力量 在当今数字化时代,数据量呈爆炸式增长,企业对数据的存储、管理和分析需求也日益复杂。在这样的背景下,Apache Iceberg 作为一款开源的数据湖表格式,逐渐在数据领域崭露头角…...

人形机器人行业日报:量产真的开始了,家庭服务机器人也开始抢跑

人形机器人行业日报:量产真的开始了,家庭服务机器人也开始抢跑 今天这波新闻不算多,但有两条还挺值得看。 一个关键词是量产。过去大家看人形机器人,更多还是看 demo、看跳舞、看翻跟头。现在不一样了,行业开始拿出更…...

ChatGLM-6B企业落地:建筑行业BIM文档智能问答与规范条款检索

ChatGLM-6B企业落地:建筑行业BIM文档智能问答与规范条款检索 1. 引言:建筑行业的文档之痛 如果你在建筑行业工作过,一定对下面这个场景不陌生:为了找一个具体的施工规范条款,你需要翻遍几十个PDF文档,每个…...

Vite代理配置实战:如何通过响应头追踪真实接口地址

1. 为什么需要追踪Vite代理的真实接口地址 前端开发过程中,使用Vite的代理功能解决跨域问题已经成为标配。但实际调试时经常会遇到这样的困扰:浏览器Network面板里看到的请求地址全是http://localhost:5173/api/user这样的本地路径,根本不知道…...

STM32H7 SPI4与W25Q128 Flash通信实战:50MHz时钟配置避坑指南

STM32H7 SPI4与W25Q128 Flash通信实战:50MHz时钟配置避坑指南 在嵌入式开发中,高速SPI通信一直是工程师们面临的挑战之一。特别是当我们需要在STM32H7系列微控制器上实现50MHz时钟频率的SPI4接口与W25Q128 Flash通信时,各种意想不到的问题往往…...

ToF传感器自适应距离滤波框架ToFFilter深度解析

1. ToFFilter 库深度解析:面向 ToF 传感器的自适应距离滤波框架Time-of-Flight(ToF)传感器,如 ST 的 VL53L0X、VL53L1X 及其后续型号,在工业测距、机器人避障、手势识别、液位监测等嵌入式场景中已成主流。然而&#x…...

数控自学常用的几个网站,建议收藏

CNC自学网 网址:https://www.cnczxw.com 老机械工程师的点评:这网站是块硬料,专搞数控的,从基础操作到高级编程都给你掰扯明白。教程实在,没那些花里胡哨的玩意儿,适合踏踏实实学手艺的。 我要自学网 网…...

会议室音响 / 会议系统怎么选?2026 高口碑品牌盘点

在政企办公、学校报告厅、大型会议中心、指挥调度中心等场景,一套稳定、清晰、低啸叫、售后靠谱的会议系统,直接决定会议效率与专业形象。面对市面上五花八门的品牌与方案,很多人只看价格不看实力,最终出现啸叫、杂音、后排听不清…...