时间序列预测实战(九)PyTorch实现LSTM-ARIMA融合移动平均进行长期预测

一、本文介绍

本文带来的是利用传统时间序列预测模型ARIMA(注意:ARIMA模型不属于机器学习)和利用PyTorch实现深度学习模型LSTM进行融合进行预测,主要思想是->先利用ARIMA先和移动平均结合处理数据的线性部分(例如趋势和季节性),同时利用LSTM捕捉更复杂的非线性模式和长期依赖关系。本文内容包括->讲解LSTM和ARIMA的基本原理、融合的主要思想和依据、模型实战所用数据集介绍 、模型的参数讲解、模型的训练、结果展示、结果分析、以及如何训练你个人数据集。

代码地址->文末有项目的完整代码块分析

适用对象->想要进行长期预测(模型的长期预测功能效果不错)

目录

一、本文介绍

二、基本原理

三、融合思想

四、数据集

五、训练和预测

1.参数讲解

2.训练

3.预测

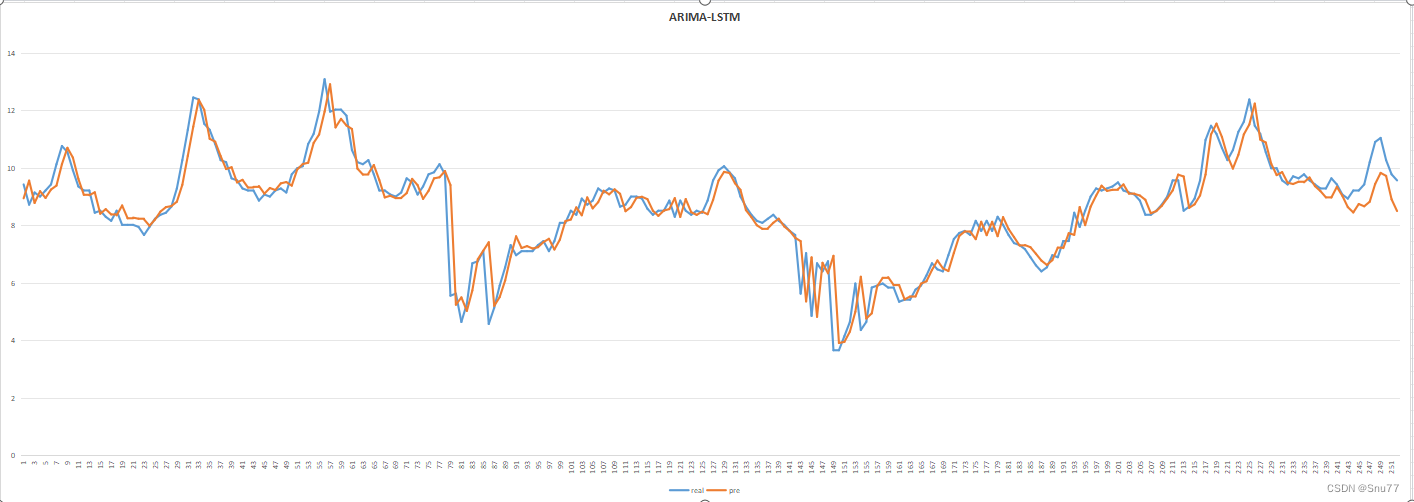

3.1结果展示

3.2结果分析

六、如何训练你个人数据集

总结

二、基本原理

其中ARIMA和LSTM的基本原理在我其它的博客中其实以及都分别经过了,大家如果有兴趣可以看我其它博客的讲解其中都有非常仔细的说明,下面简单的给大家介绍一下。

时间序列预测模型实战案例(六)深入理解ARIMA包括差分和相关性分析

时间序列预测模型实战案例(三)(LSTM)(Python)(深度学习)时间序列预测(包括运行代码以及代码讲解)

1.ARIMA的基本原理

ARIMA(自回归积分滑动平均)模型是一种广泛使用的时间序列分析方法,它的基本原理可以从其名称中的三个部分理解:自回归(AR)、差分(I,即积分的逆过程)、滑动平均(MA)。

- 自回归(AR)部分:

- 自回归是指一个变量与其过去值的回归关系。

- 在ARIMA模型中,这表示当前值是过去若干时间点值的线性组合。

- 这部分模型的目的是捕捉时间序列中的自相关性。

- 差分(I)部分:

- 差分是为了使非平稳时间序列变得平稳的一种处理方式。

- 通过对原始数据进行一定次数的差分,可以去除数据中的季节性和趋势性。

- 差分次数通常根据数据的特性决定。

- 滑动平均(MA)部分:

- 滑动平均部分是指当前值与过去误差项的线性组合。

- 这里的误差项是指预测值与实际值之间的差距。

- MA模型的目的是捕捉时间序列中的随机波动。

在构建ARIMA模型时,需要确定三个主要参数:p(AR项的阶数)、d(差分次数)、q(MA项的阶数)。这些参数共同决定了模型的结构。ARIMA模型通过结合这三个部分,既能处理时间序列的长期趋势和季节性变化,又能捕捉到序列的随机波动,从而在各种场景下进行有效的时间序列预测。

2.LSTM的基本原理

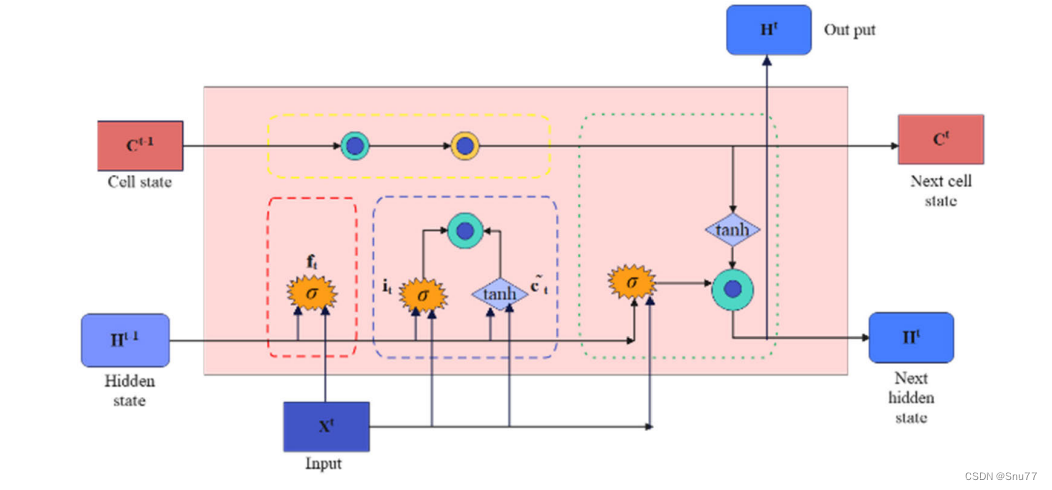

长短期记忆网络(LSTM)是一种特殊类型的递归神经网络(RNN),它专门设计用来处理序列数据的长期依赖问题。LSTM的基本原理主要围绕其独特的内部结构,这种结构使其能够有效地学习和记忆长期信息。下面是LSTM的结构图和几个关键组成部分和它们的作用:

-

门控制制(Gates):

- LSTM通过门(Gates)来控制细胞状态中的信息流。

- 这些门是一种允许信息通过的方式,它们由一个sigmoid神经网络层和一个逐点乘法操作组成。

- 门可以学习何时添加或删除信息到细胞状态中,这是通过调节信息流的重要性(权重)来实现的。

-

遗忘门(Forget Gate):

- 遗忘门决定了从细胞状态中丢弃什么信息。

- 它通过查看当前输入和前一隐藏层的输出来决定保留或丢弃每个细胞状态中的信息。

-

输入门(Input Gate):

- 输入门用来更新细胞状态。

- 它首先通过一个sigmoid层决定哪些值将要更新,然后通过一个tanh层创建一个新的候选值向量,这个向量将被添加到状态中。

-

输出门(Output Gate):

- 输出门控制着下一个隐藏状态的值。

- 隐藏状态包含关于先前输入的信息,用于预测或决策。

- 这个门查看当前的细胞状态,并决定输出的部分。

总结:LSTM通过这种复杂的内部结构,能够有效地解决传统RNN面临的长期依赖问题,。这种网络能够记住长期的信息,同时还可以决定忘记无关紧要或过时的信息。

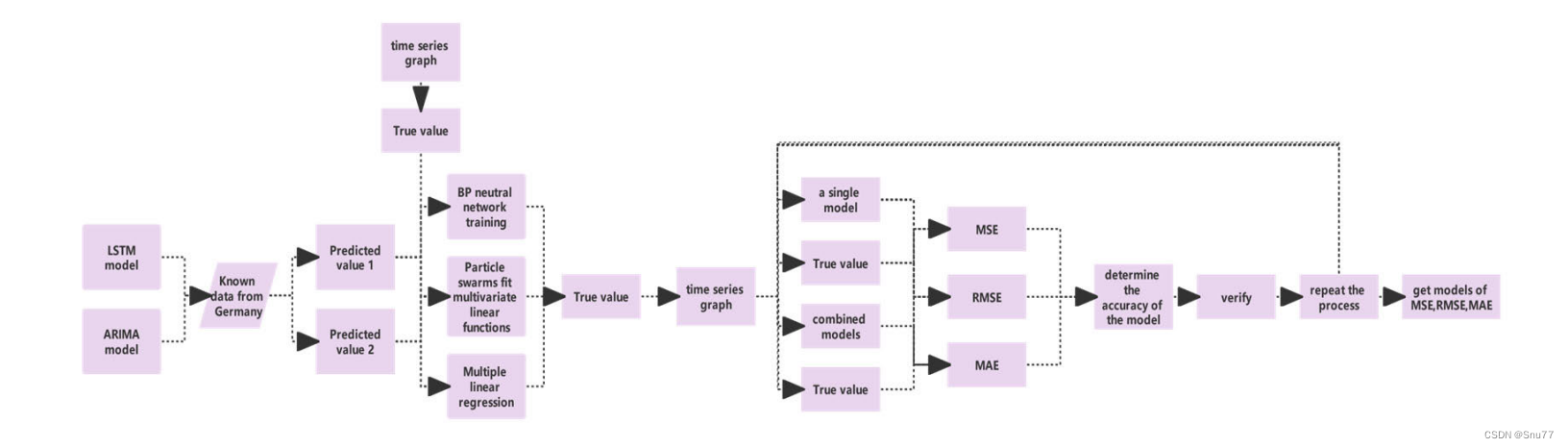

3.融合思想

将ARIMA和LSTM结合起来的主要思想是->

结合ARIMA和LSTM的目的是利用ARIMA处理数据的线性部分(例如趋势和季节性),同时利用LSTM捕捉更复杂的非线性模式和长期依赖关系。

这种组合方法可以弥补单一模型的不足。例如,当时间序列数据既包含线性又包含非线性特征时,单独的ARIMA或LSTM可能无法充分捕捉全部信息,而结合使用两者可以提高预测性能。

结合的方式->分阶段预测(先用移动平滑和ARIMA处理,再用LSTM进一步分析)、模型融合(将两个模型的预测结果综合考虑)

下面的图片是整个结构的网络图,从数据的输出到数据的输出整个过程的描述->

总之,将LSTM和ARIMA结合的核心思想是通过利用两种模型的互补优势,提高对复杂时间序列数据的预测能力。

三、数据集

因为本文涉及到ARIMA模型其为单变量的预测模型所以我们的模型有限制必须是单元预测,所以我们的数据集为某公司的业务水平评估数据为从0-1分布,部分截图如下->

四、训练和预测

下面开始分别进行参数的讲解、模型训练、预测、和结果展示和分析。

1.参数讲解

if __name__ == '__main__':# Load historical data# CSV should have columns: ['date', 'OT']strpath= '你数据集的地址CSV格式的文件'target = 'OT' # 预测的列明data = pd.read_csv('ETTh1.csv', index_col=0, header=0).tail(1500).reset_index(drop=True)[['target']]其中的参数讲解我以及在代码中标注出来了应该很好理解,主要修改这两处就可以了。

2.训练

ARIMA拟合部分->

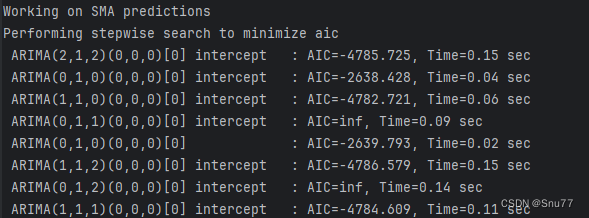

def get_arima(data, train_len, test_len):# prepare train and test datadata = data.tail(test_len + train_len).reset_index(drop=True)train = data.head(train_len).values.tolist()test = data.tail(test_len).values.tolist()# Initialize modelmodel = auto_arima(train, max_p=3, max_q=3, seasonal=False, trace=True,error_action='ignore', suppress_warnings=True, maxiter=10)# Determine model parametersmodel.fit(train)order = model.get_params()['order']print('ARIMA order:', order, '\n')# Genereate predictionsprediction = []for i in range(len(test)):model = pm.ARIMA(order=order)model.fit(train)print('working on', i+1, 'of', test_len, '-- ' + str(int(100 * (i + 1) / test_len)) + '% complete')prediction.append(model.predict()[0])train.append(test[i])# Generate error datamse = mean_squared_error(test, prediction)rmse = mse ** 0.5mape = mean_absolute_percentage_error(pd.Series(test), pd.Series(prediction))return prediction, mse, rmse, mape

代码讲解->其实这部分没什么好讲的就是首先对数据进行了处理分出了训练集、测试集,然后初始化了一个ARIMA模型(调用了官方的pmdarima库),然后用fit方法进行自动拟合然后进行结果预测。是一个很标准的ARIMA训练过程如果大家想仔细了解可以看我单独的ARIMA模型讲解里面有具体的分析。 训练过程控制台输出如下->

LSTM训练部分->

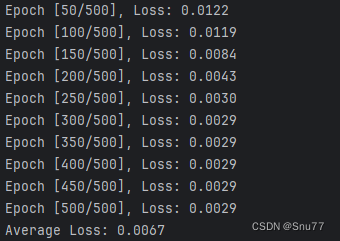

def get_lstm(data, train_len, test_len, lstm_len=4):# prepare train and test datadata = data.tail(test_len + train_len).reset_index(drop=True)dataset = np.reshape(data.values, (len(data), 1))scaler = MinMaxScaler(feature_range=(0, 1))dataset_scaled = scaler.fit_transform(dataset)x_train = []y_train = []x_test = []for i in range(lstm_len, train_len):x_train.append(dataset_scaled[i - lstm_len:i, 0])y_train.append(dataset_scaled[i, 0])for i in range(train_len, len(dataset_scaled)):x_test.append(dataset_scaled[i - lstm_len:i, 0])x_train = np.array(x_train)y_train = np.array(y_train)x_train = np.reshape(x_train, (x_train.shape[0], x_train.shape[1], 1))x_test = np.array(x_test)x_test = np.reshape(x_test, (x_test.shape[0], x_test.shape[1], 1))# Convert to PyTorch tensorsx_train = torch.tensor(x_train).float()y_train = torch.tensor(y_train).float()x_test = torch.tensor(x_test).float()# Create the PyTorch modelmodel = LSTMModel(input_dim=1, hidden_dim=lstm_len)criterion = torch.nn.MSELoss()optimizer = torch.optim.Adam(model.parameters(), lr=0.01)total_loss = 0# trainfor epoch in range(500):model.train()optimizer.zero_grad()# Forward passy_pred = model(x_train)# Compute Lossloss = criterion(y_pred.squeeze(), y_train)total_loss += loss.item()# Backward pass and optimizeloss.backward()optimizer.step()# Print training progressif (epoch + 1) % 50 == 0: # 每50轮打印一次print(f'Epoch [{epoch + 1}/500], Loss: {loss.item():.4f}')# Calculate and print average lossaverage_loss = total_loss / 500print(f'Average Loss: {average_loss:.4f}')# Predictionmodel.eval()predict = model(x_test)predict = predict.data.numpy()prediction = scaler.inverse_transform(predict).tolist()output = []for i in range(len(prediction)):output.extend(prediction[i])prediction = output# Error calculationmse = mean_squared_error(data.tail(len(prediction)).values, prediction)rmse = mse ** 0.5mape = mean_absolute_percentage_error(data.tail(len(prediction)).reset_index(drop=True), pd.Series(prediction))return prediction, mse, rmse, mape代码讲解->同样这里最上面是数据处理部分,分解出来训练集和测试集,然后调用了我定义的LSTM模型最后的总代码分析里面有,然后进行训练,最后调用模型进行预测,然后将预测结果和测试集算mse、rmse、和mape 。如果想看LSTM的下详细过程同样可以看我的单模型讲解,训练模型控制台输出如下->

3.预测

进行预测之后控制台会打印预测结果如下->

同时会保存csv文件用于真实值和预测值的对比,如下->

3.1结果展示

3.2结果分析

这篇文章的预测结果和我上一篇的SCINet大家有兴趣可以对比一下经过结合ARIMA模型的预测结果明显要好很多,消除了其中一定的数据滞后性,但是还是并没有完全消失,当然可以将ARIMA和更复杂的移动平均方法结合起来没准效果会更好,这里大家可以进行尝试尝试。

五、如何训练你个人数据集

训练你个人数据集需要注意的就是,因为利用ARIMA模型,所以只支持单变量预测,当然也可以替换SARIMA模型进行多元预测这个大家也可以尝试尝试如果有兴趣,把下面的内容填写了就可以用你自己的数据集进行训练了还是比较简单的,没有涉及到复杂的参数类似于Transformer模型那样。

六、完整的代码块分享

import pandas as pd

import numpy as np

from scipy.stats import kurtosis

from pmdarima import auto_arima

import pmdarima as pm

import torch

import torch.nn as nn

from sklearn.metrics import mean_squared_error, mean_absolute_percentage_error

import json

from sklearn.preprocessing import MinMaxScalerdef mean_absolute_percentage_error(actual, prediction):actual = pd.Series(actual)prediction = pd.Series(prediction)return 100 * np.mean(np.abs((actual - prediction))/actual)def get_arima(data, train_len, test_len):# prepare train and test datadata = data.tail(test_len + train_len).reset_index(drop=True)train = data.head(train_len).values.tolist()test = data.tail(test_len).values.tolist()# Initialize modelmodel = auto_arima(train, max_p=3, max_q=3, seasonal=False, trace=True,error_action='ignore', suppress_warnings=True, maxiter=10)# Determine model parametersmodel.fit(train)order = model.get_params()['order']print('ARIMA order:', order, '\n')# Genereate predictionsprediction = []for i in range(len(test)):model = pm.ARIMA(order=order)model.fit(train)print('working on', i+1, 'of', test_len, '-- ' + str(int(100 * (i + 1) / test_len)) + '% complete')prediction.append(model.predict()[0])train.append(test[i])# Generate error datamse = mean_squared_error(test, prediction)rmse = mse ** 0.5mape = mean_absolute_percentage_error(pd.Series(test), pd.Series(prediction))return prediction, mse, rmse, mapeclass LSTMModel(nn.Module):def __init__(self, input_dim, hidden_dim, output_dim=1, num_layers=2):super(LSTMModel, self).__init__()self.hidden_dim = hidden_dimself.num_layers = num_layers# Define the LSTM layerself.lstm = nn.LSTM(input_dim, hidden_dim, num_layers, batch_first=True)# Define the output layerself.linear = nn.Linear(hidden_dim, output_dim)def forward(self, x):# Initialize hidden state with zerosh0 = torch.zeros(self.num_layers, x.size(0), self.hidden_dim).requires_grad_()# Initialize cell statec0 = torch.zeros(self.num_layers, x.size(0), self.hidden_dim).requires_grad_()# We need to detach as we are doing truncated backpropagation through time (BPTT)# If we don't, we'll backprop all the way to the start even after going through another batchout, (hn, cn) = self.lstm(x, (h0.detach(), c0.detach()))# Index hidden state of last time stepout = self.linear(out[:, -1, :])return outdef get_lstm(data, train_len, test_len, lstm_len=4):# prepare train and test datadata = data.tail(test_len + train_len).reset_index(drop=True)dataset = np.reshape(data.values, (len(data), 1))scaler = MinMaxScaler(feature_range=(0, 1))dataset_scaled = scaler.fit_transform(dataset)x_train = []y_train = []x_test = []for i in range(lstm_len, train_len):x_train.append(dataset_scaled[i - lstm_len:i, 0])y_train.append(dataset_scaled[i, 0])for i in range(train_len, len(dataset_scaled)):x_test.append(dataset_scaled[i - lstm_len:i, 0])x_train = np.array(x_train)y_train = np.array(y_train)x_train = np.reshape(x_train, (x_train.shape[0], x_train.shape[1], 1))x_test = np.array(x_test)x_test = np.reshape(x_test, (x_test.shape[0], x_test.shape[1], 1))# Convert to PyTorch tensorsx_train = torch.tensor(x_train).float()y_train = torch.tensor(y_train).float()x_test = torch.tensor(x_test).float()# Create the PyTorch modelmodel = LSTMModel(input_dim=1, hidden_dim=lstm_len)criterion = torch.nn.MSELoss()optimizer = torch.optim.Adam(model.parameters(), lr=0.01)total_loss = 0# trainfor epoch in range(500):model.train()optimizer.zero_grad()# Forward passy_pred = model(x_train)# Compute Lossloss = criterion(y_pred.squeeze(), y_train)total_loss += loss.item()# Backward pass and optimizeloss.backward()optimizer.step()# Print training progressif (epoch + 1) % 50 == 0: # 每50轮打印一次print(f'Epoch [{epoch + 1}/500], Loss: {loss.item():.4f}')# Calculate and print average lossaverage_loss = total_loss / 500print(f'Average Loss: {average_loss:.4f}')# Predictionmodel.eval()predict = model(x_test)predict = predict.data.numpy()prediction = scaler.inverse_transform(predict).tolist()output = []for i in range(len(prediction)):output.extend(prediction[i])prediction = output# Error calculationmse = mean_squared_error(data.tail(len(prediction)).values, prediction)rmse = mse ** 0.5mape = mean_absolute_percentage_error(data.tail(len(prediction)).reset_index(drop=True), pd.Series(prediction))return prediction, mse, rmse, mapedef SMA(data, window):sma = np.convolve(data[target], np.ones(window), 'same') / windowreturn smadef EMA(data, window):alpha = 2 / (window + 1)ema = np.zeros_like(data)ema[0] = data.iloc[0] # 设置初始值为序列的第一个值for i in range(1, len(data)):ema[i] = alpha * data.iloc[i] + (1 - alpha) * ema[i - 1]return emadef WMA(data, window):weights = np.arange(1, window + 1)wma = np.convolve(data[target], weights/weights.sum(), 'same')return wma# 其他复杂的移动平均技术如 DEMA 可以通过组合上述基础方法实现

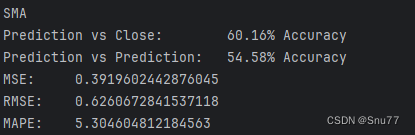

# 例如,DEMA 是两个不同窗口大小的 EMA 的组合if __name__ == '__main__':# Load historical data# CSV should have columns: ['date', 'OT']strpath= '你数据集的地址CSV格式的文件'target = 'OT' # 预测的列明data = pd.read_csv('ETTh1.csv', index_col=0, header=0).tail(1500).reset_index(drop=True)[[target]]talib_moving_averages = ['SMA'] # 替换你想用的方法# 创建一个字典来存储这些函数functions = {'SMA': SMA,# 'EMA': EMA,# 'WMA': WMA,# 添加其他需要的移动平均函数}# for ma in talib_moving_averages:# functions[ma] = abstract.Function(ma)# Determine kurtosis "K" values for MA period 4-99kurtosis_results = {'period': []}for i in range(4, 100):kurtosis_results['period'].append(i)for ma in talib_moving_averages:# Run moving average, remove last 252 days (used later for test data set), trim MA result to last 60 daysma_output = functions[ma](data[:-252], i)[-60:]# Determine kurtosis "K" valuek = kurtosis(ma_output, fisher=False)# add to dictionaryif ma not in kurtosis_results.keys():kurtosis_results[ma] = []kurtosis_results[ma].append(k)kurtosis_results = pd.DataFrame(kurtosis_results)kurtosis_results.to_csv('kurtosis_results.csv')# Determine period with K closest to 3 +/-5%optimized_period = {}for ma in talib_moving_averages:difference = np.abs(kurtosis_results[ma] - 3)df = pd.DataFrame({'difference': difference, 'period': kurtosis_results['period']})df = df.sort_values(by=['difference'], ascending=True).reset_index(drop=True)if df.at[0, 'difference'] < 3 * 0.05:optimized_period[ma] = df.at[0, 'period']else:print(ma + ' is not viable, best K greater or less than 3 +/-5%')print('\nOptimized periods:', optimized_period)simulation = {}for ma in optimized_period:# Split data into low volatility and high volatility time serieslow_vol = pd.Series(functions[ma](data, optimized_period[ma]))high_vol = pd.Series(data[target] - low_vol)# Generate ARIMA and LSTM predictionsprint('\nWorking on ' + ma + ' predictions')try:low_vol_prediction, low_vol_mse, low_vol_rmse, low_vol_mape = get_arima(low_vol, 1000, 252)except:print('ARIMA error, skipping to next MA type')continuehigh_vol_prediction, high_vol_mse, high_vol_rmse, high_vol_mape = get_lstm(high_vol, 1000, 252)final_prediction = pd.Series(low_vol_prediction) + pd.Series(high_vol_prediction)mse = mean_squared_error(final_prediction.values, data[target].tail(252).values)rmse = mse ** 0.5mape = mean_absolute_percentage_error(data[target].tail(252).reset_index(drop=True), final_prediction)# Generate prediction accuracyactual = data[target].tail(252).valuesdf = pd.DataFrame({'real': actual,'pre': final_prediction}).to_csv('results.csv',index=False)result_1 = []result_2 = []for i in range(1, len(final_prediction)):# Compare prediction to previous close priceif final_prediction[i] > actual[i-1] and actual[i] > actual[i-1]:result_1.append(1)elif final_prediction[i] < actual[i-1] and actual[i] < actual[i-1]:result_1.append(1)else:result_1.append(0)# Compare prediction to previous predictionif final_prediction[i] > final_prediction[i-1] and actual[i] > actual[i-1]:result_2.append(1)elif final_prediction[i] < final_prediction[i-1] and actual[i] < actual[i-1]:result_2.append(1)else:result_2.append(0)accuracy_1 = np.mean(result_1)accuracy_2 = np.mean(result_2)simulation[ma] = {'low_vol': {'prediction': low_vol_prediction, 'mse': low_vol_mse,'rmse': low_vol_rmse, 'mape': low_vol_mape},'high_vol': {'prediction': high_vol_prediction, 'mse': high_vol_mse,'rmse': high_vol_rmse},'final': {'prediction': final_prediction.values.tolist(), 'mse': mse,'rmse': rmse, 'mape': mape},'accuracy': {'prediction vs close': accuracy_1, 'prediction vs prediction': accuracy_2}}# save simulation data here as checkpointwith open('simulation_data.json', 'w') as fp:json.dump(simulation, fp)for ma in simulation.keys():print('\n' + ma)print('Prediction vs Close:\t\t' + str(round(100*simulation[ma]['accuracy']['prediction vs close'], 2))+ '% Accuracy')print('Prediction vs Prediction:\t' + str(round(100*simulation[ma]['accuracy']['prediction vs prediction'], 2))+ '% Accuracy')print('MSE:\t', simulation[ma]['final']['mse'],'\nRMSE:\t', simulation[ma]['final']['rmse'],'\nMAPE:\t', simulation[ma]['final']['mape'])

总结

到此本文已经全部讲解完成了,希望能够帮助到大家。在这里也给大家推荐一些我其它的博客的时间序列实战案例讲解,其中有数据分析的讲解就是我前面提到的如何设置参数的分析博客,最后希望大家订阅我的专栏,本专栏均分文章均分98,并且免费阅读。

时间序列预测实战(十一)用SCINet实现滚动预测功能(附代码+数据集+原理介绍)

时间序列预测:深度学习、机器学习、融合模型、创新模型实战案例(附代码+数据集+原理介绍)

时间序列预测模型实战案例(十)(个人创新模型)通过堆叠CNN、GRU、LSTM实现多元预测和单元预测

时间序列预测中的数据分析->周期性、相关性、滞后性、趋势性、离群值等特性的分析方法

时间序列预测模型实战案例(八)(Informer)个人数据集、详细参数、代码实战讲解

时间序列预测模型实战案例(七)(TPA-LSTM)结合TPA注意力机制的LSTM实现多元预测

时间序列预测模型实战案例(六)深入理解机器学习ARIMA包括差分和相关性分析

时间序列预测模型实战案例(五)基于双向LSTM横向搭配单向LSTM进行回归问题解决

时间序列预测模型实战案例(四)(Xgboost)(Python)(机器学习)图解机制原理实现时间序列预测和分类(附一键运行代码资源下载和代码讲解)

时间序列预测模型实战案例(三)(LSTM)(Python)(深度学习)时间序列预测(包括运行代码以及代码讲解)

【全网首发】(MTS-Mixers)(Python)(Pytorch)最新由华为发布的时间序列预测模型实战案例(一)(包括代码讲解)实现企业级预测精度包括官方代码BUG修复Transform模型

时间序列预测模型实战案例(二)(Holt-Winter)(Python)结合K-折交叉验证进行时间序列预测实现企业级预测精度(包括运行代码以及代码讲解)

最后希望大家工作顺利学业有成!

相关文章:

时间序列预测实战(九)PyTorch实现LSTM-ARIMA融合移动平均进行长期预测

一、本文介绍 本文带来的是利用传统时间序列预测模型ARIMA(注意:ARIMA模型不属于机器学习)和利用PyTorch实现深度学习模型LSTM进行融合进行预测,主要思想是->先利用ARIMA先和移动平均结合处理数据的线性部分(例如趋势和季节性)…...

由日期计算当天是星期几

题目 输入:一个合法的公历日期,格式为“XXXXXXXX”,分别代表年(4 位)、月(2 位)、日(2 位)。 输出:当日对应星期几的英语缩写(3 个字母ÿ…...

springboot模板引擎

1.服务端渲染时相比与前后端分离开发 原理是 跳过前端这一层 直接到服务端 通过数据和模板 生成页面返回前端 springboot包含如下模板引擎 典型如thymeleaf 1>导入依赖 2>查看路径 模板页面在 public static final String DEFAULT_PREFIX “classpath:/templates/”; 即…...

如何判断从本机上传到服务器的文件数据内容是一致的?用md5加密算法!

问题场景 最近在帮导师做横向,我想把整个项目环境放到服务器中,需要把一个很大的数据文件传到服务器,传上去很方便,但是涉及到文件的压缩上传和服务器内解压环节,不是太确定文件在本机和服务器的数据内容是否一致。 解…...

Ubuntu 20.04 DNS解析原理, 解决resolv.conf被覆盖问题

------------------------------------------------------------------ author: hjjdebug date: 2023年 11月 09日 星期四 14:01:11 CST description: Ubuntu 20.04 DNS解析原理, 解决resolv.conf被覆盖问题 ----------------------------------------------------------------…...

探索经典算法:贪心、分治、动态规划等

1.贪心算法 贪心算法是一种常见的算法范式,通常在解决最优化问题中使用。 贪心算法是一种在每一步选择中都采取当前状态下最优决策的算法范式。其核心思想是选择每一步的最佳解决方案,以期望达到最终的全局最优解。这种算法特点在于只考虑局部最优解&am…...

【Linux】编译Linux内核

之所以编译内核,是因为gem5全系统仿真需要vmlinux文件,在此记录一下以备后面需要。 此过程编译之后会获得vmlinux和bzImage两个文件; 主要参考知行大佬的编译内核与gem5官方教程 文章目录 一、Linux源码下载二、安装编译依赖三、编译1. 内核编…...

网页判断版本更新

一、需求解析 为什么我会想到这个技术呢,是因为我有一次发现,我司的用户在使用网页的时候,经常会出现一个页面放很久,下班也不关这个页面,这样就会导致页面的代码长时间处于不更新的状态。 在使用到一个功能出了bug&a…...

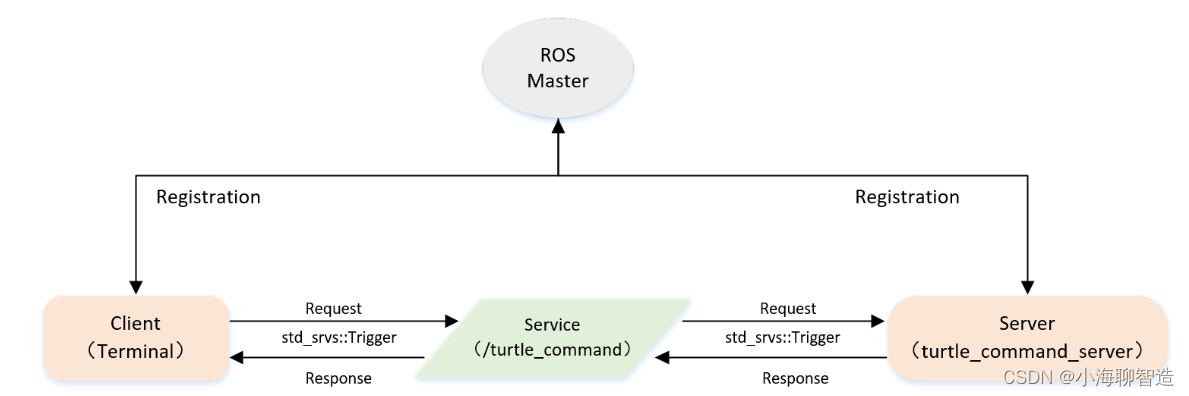

ros1 基础学习08- 实现Server端自定义四 Topic模式控制海龟运动

一、服务模型 Server端本身是进行模拟海龟运动的命令端,它的实现是通过给海龟发送速度(Twist)的指令,来控制海龟运动(本身通过Topic实现)。 Client端相当于海龟运动的开关,其发布Request来控制…...

面试题之TCP粘包现象及其解决方法

计算机网络每层的基本单位:物理层(第一层):比特流;数据链路层(第二层):数据帧;网络层(第三层):数据包;传输层(…...

Word 插入的 Visio 图片显示为{EMBED Visio.Drawing.11} 解决方案

World中,如果我们插入了Visio图还用了Endnote, 就可能出现:{EMBED Visio.Drawing.11}问题 解决方案: 1.在相应的文字上右击,在出现的快捷菜单中单击“切换域代码”,一个一个的修复。 2.在菜单工具–>…...

Elasticsearch倒排索引、索引操作、映射管理

一、倒排索引 1、倒排索引是什么 倒排索引源于实际应用中需要根据属性的值来查找记录,这种索引表中的每一个项都包括一个属性值和具有该属性值的各记录的地址。由于不是由记录来确定属性值,而是由属性值来确定记录的位置,因而成为倒排索引。带有倒排索引的文件我们称之为倒…...

USEFUL PHRASES

THINGS YOU LIKE Q:Do you like social science? Yes, I can’t get enough of it.Yes, what I like most about it is it’s so interesting, for example, last week I read an article about solar panels and how we use them to protect the planet.Yes, I lo…...

与 HoughLinesP()对比)

【OpenCV】 拟合直线 与 霍夫直线 对比 , fitLine()与 HoughLinesP()对比

文章目录 1 fitLine 与 HoughLinesP 函数原型2 拟合直线 与 霍夫直线 对比拟合线和圆,是通过已知点拟合出对应的方程,拟合方法如最小二乘法,RANSAC算法等。如果拟合点的离散成都较高,拟合方法的正确选择,是提高识别精度的一大要点。 1 fitLine 与 HoughLinesP 函数原型 …...

查找和修复数据源)

Python与ArcGIS系列(六)查找和修复数据源

目录 0 简述1 查找丢失数据源2 findAndReplaceWorkspacePaths()方法修复丢失数据源3 replaceWorkspaces()方法修复丢失数据源4 replaceDataSource()修复单个图层和表对象0 简述 当对数据源进行移动、转换和删除时都会导致数据源丢失链接问题,无法正常显示地图数据。对于多个数…...

聊聊logback的TimeBasedRollingPolicy

序 本文主要研究一下logback的TimeBasedRollingPolicy TimeBasedRollingPolicy public class TimeBasedRollingPolicy<E> extends RollingPolicyBase implements TriggeringPolicy<E> {static final String FNP_NOT_SET "The FileNamePattern option must…...

numpy 基础使用

NumPy是Python中科学计算的基础包。它是一个Python库,提供多维数组对象,各种派生对象(如掩码数组和矩阵),以及用于数组快速操作的各种API,有包括数学、逻辑、形状操作、排序、选择、输入输出、离散傅立叶变…...

sqlite3编译脚本

../configure --hostarm --buildx86 CC/opt/sdk/gcc-arm-8.3-arm-armv5t-linux-gnueabi/bin/arm-armv5t-linux-gnueabi-gcc --prefix/opt/sdk/gcc-arm-8.3-arm-armv5t-linux-gnueabi/arm-armv5t-linux-gnueabi/sysroot/usr...

环形链表解析(c语言)c语言版本!自我解析(看了必会)

目录 1.判断一个表是否是环形链表! 代码如下 解析如下 2.快指针的步数和慢指针的步数有什么影响(无图解析) 3.怎么找到环形链表的入环点 代码如下 解析如下 1.判断一个表是否是环形链表! 代码如下 bool hasCycle(struct L…...

科技云报道:数智化升级,如何跨越数字世界与实体产业的鸿沟?

科技云报道原创。 数智化是当下商业环境下最大的确定性。 2022年,中国数字经济规模达50.2万亿元,占国内生产总值比重提升至41.5%,数字经济成为推动经济发展的重要引擎。从小型创业公司到跨国巨头,数字化转型在企业发展历程中彰显…...

零样本分类避坑指南:AI万能分类器使用中的注意事项与技巧

零样本分类避坑指南:AI万能分类器使用中的注意事项与技巧 1. 零样本分类技术概述 零样本分类(Zero-Shot Classification)是自然语言处理领域的一项突破性技术,它允许模型在没有特定任务训练数据的情况下,仅凭用户提供…...

Stable Diffusion v1.5 保姆级部署教程:5分钟搞定AI绘画,新手零基础入门

Stable Diffusion v1.5 保姆级部署教程:5分钟搞定AI绘画,新手零基础入门 1. 前言:为什么选择Stable Diffusion v1.5 Stable Diffusion v1.5作为AI图像生成领域的重要里程碑,至今仍是许多开发者和创作者的首选工具。这个版本在保…...

软件风险管理化的识别应对与监控

软件风险管理:识别、应对与监控的关键实践 在数字化时代,软件已成为企业运营的核心载体,但随之而来的风险也日益复杂。软件风险管理旨在通过系统化的方法识别潜在威胁、制定应对策略并持续监控风险变化,从而保障软件项目的顺利交…...

.NET源码生成器基于partial范式开发和nuget打包欧

1 安装与初始化 # 全局安装 OpenSpec npm install -g fission-ai/openspeclatest # 在项目目录下初始化 cd /path/to/your-project openspec init 初始化时,OpenSpec 会提示你选择使用的 AI 工具(Claude Code、Cursor、Trae、Qoder 等)。 3 O…...

AI时代年轻人还需要考公务员吗?这个答案值得所有求职者看看

稳定真的比梦想更重要吗?一、开篇亮观点:AI时代,考公务员依然是普通人最好的选择之一最近几年,考公的热度越来越高,哪怕AI发展得再快,也没拦住每年几百万年轻人挤这座独木桥。网上有一种声音喊得很大&#…...

ASyncTicker:嵌入式非中断周期任务调度器

1. ASyncTicker:面向嵌入式实时系统的非中断式周期任务调度器在嵌入式系统开发中,周期性任务调度是高频刚需——LED呼吸灯、传感器采样、通信心跳包、PID控制循环、状态机轮询等场景均依赖稳定、可预测的定时触发机制。传统方案多基于硬件定时器中断服务…...

CopyOnWriteArrayList 实现原理

什么是CopyOnWriteArrayList?CopyOnWriteArrayList 是 Java 并发包 (java.util.concurrent) 中一个非常独特且重要的线程安全集合。与 Collections.synchronizedList 不同,CopyOnWriteArrayList 不依赖外部同步,而是通过内部机制实现并发控制…...

平时没感觉突然痛到动不了,颈椎病腰间盘突出早有潜伏信号,成因症状与防护干货速收藏

很多人觉得颈腰椎病是 "慢性病",会慢慢加重,却不知道它常常以 "突然爆发" 的形式出现。 不少患者前一天还正常工作生活,第二天就突然颈痛难忍、腰痛到无法下床,这其实是因为疾病早已在体内潜伏多年ÿ…...

RLHF框架选型指南:Trlx/DeepSpeedChat/ColossalAI-Chat在A100和3090显卡下的显存占用实测

RLHF框架选型实战:Trlx/DeepSpeedChat/ColossalAI-Chat在A100与3090显卡下的性能对决 当团队面临有限的计算资源时,如何选择最适合的RLHF框架成为关键决策。本文将基于实际硬件环境,深度剖析三大主流框架在A100 40GB与RTX 3090 24GB显卡下的显…...

大模型之Linux服务器部署大模型筛

一、各自优势和对比 这是检索出来的数据,据说是根据第三方评测与企业数据,三款产品在代码生成质量上各有侧重: 产品 语言优势 场景亮点 核心差异 百度 Comate C核心代码质量第一;Python首生成率达92.3% SQL生成准确率提升35%&…...